《Yield curve inversion利率曲線倒掛》

《Yield curve inversion利率曲線倒掛》

賀錦如 上市公司財務總監 陳勁力基金主席 甘肅省政協委員 聯會主席

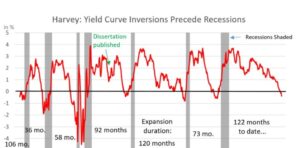

美國股票市場Dow-jones指數已經達到了近48000點的新高,估計會向50000~55000點進發,個人認為,這是非常危險的情況。美國的Yield curve inversion利率曲線倒掛至今已維持了約2年,1929大蕭條前,它也維持了2年多時間。

本人仔細回看美國過去一百年金融市場的歷史,Yield curve inversion這個數學上的信號,表現良好,每次衰退之前Yield curve inversion都會發出信號。但是,其距離危機出現的時間之長度有不同,比如:1970年代幾次石油危機,每次Yield curve inversion出現,衰退就會出現,因爲這受到外部因素的衝擊,反應是即時的。

1929大蕭條主要是美國內部因素驅動,危機爆發需要時間:1929年之前的數年,美國人都說有汽車工業及科技之發達,可支持繁榮永遠持續。2008年Yield curve inversion維持時間也長,因爲那時候美國人迷信房產價格永遠上升。到了今天,人們说美國股市永遠向上的幻想是由AI驅動的,難有1929年那樣8成的大調整。

“It is different this time” 的聲音很大丶很响。但Yield curve 是數學曲線,不是人,不會因私利去說謊。它發出的寧靜信號其實已非常刺眼,大多數人已麻目,看不到。危機一旦發生,本人難說具體是哪一天~縱觀以往的情況,當倒掛了較長時間,逐漸趨向不倒掛的時候,就是最危險的時候。危機一旦發生,美國政府與華爾街合作也難以支撐,聯儲減息幫助也小,其影響將有巨大的破壞性,是結構性的丶全球性的,因爲美國與世界經濟非常密切。

我們看看現時美國的內部情況。美國在債務方面的嚴重性是全方位的:美國的國債達到約38萬億美元;美國各大公司整體的負債、民衆信用卡的負債、學生貸款的負債都處在歷史上最高水平。美國失業率好像很低,就像1929年之前那樣很低。但是,當前美國失業率低,主要是因爲做臨時工的人更多了,勉強可以維生。而穩定高薪的全職工作越來越少了,最重要的是民衆的收入長期沒有增加。而特朗普的”大而美法案” 減富人的稅,稅收會大減。但他發動關稅戰以企圖彌補,這其實是在加50%~70%普羅大衆的稅,因爲美國關稅所加的價格,大概60~70%最終會去到民衆那裏,此乃刼貧濟富,嚴重影響下層民衆的生活。而美國在關稅方面所增加的收入也不算多,美國的財政收入會更加惡化,債務危機更重。而更嚴重的是:美元霸權受到了挑戰丶美國的軍事優勢不再,美國的全球主導能力在喪失!

不過,如果美國大危機發生,本人認爲中國這邊受影響的情況會小一點。因爲過去數年,中國已經在房地產方面減去了leverage 槓杆的程度,中國的地方債務也在減少,又在大力的發展新高科技方面的產業,資產都是優良的資產。另外,過去數年中國有也在不斷的減持美國國債丶增持黃金。與美國的經濟關系(貿易關系)也在疏離~中國對美國的出口已經降到了10%以下了。並不斷去美元化~增加以人民幣作為中國與其他國家雙邊貿易(如中東石油丶澳洲鐵礦石等等世界各國大宗商品)的貨幣。筆者認爲,中國應及早對美國可能的這個危機做充分的準備~根據自己準備好的程度,把握好減持美債丶去美元化的節奏以及與美國貿易戰的烈度以緩和美國的危機,以爭取時間做更充分的準備。

總之,個人在股票市場會非常謹慎,會恆常地使所持股票佔用总資金的比率降到33%或以下,即:盡量謹慎,盡量只用33%或以下資金持股票,因危機爆發前會升得比較瘋狂丶時間可長可短,可保持獲利。而危機一旦爆發,可有67%或以上的資金作對衝。

上面所言,非投資建議,僅供參考!

賀錦如 上市公司財務總監 陳勁力基金主席 甘肅省政協委員 聯會主席

香港建設專業聯會