《寒武紀》

《寒武紀》

李湘瑜 基金經理. 何允中 香港中大計量金融學學生

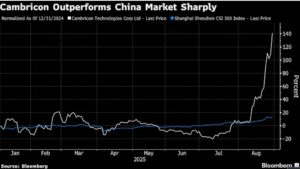

寒武紀(Cambrico Technologies Corp Ltd)於8月28日股價大幅收漲,報收1587.91元,超越中國大陸A股股王~貴州茅台(收盤價1446.1),收盤價首次位列A股榜首。截至上周四A股收盤,寒武紀總市值達6643億元。寒武紀八月漲幅超100%,2023年至今累計漲幅超過2倍。昨天(9月1日)寒武紀股價報收1448.39元,低於貴州茅台的1476.10元。

寒武紀於8月26日發布的半年報數據顯示,公司上半年實現營業收入28.81億元,同比激增4347.82%;歸母淨利潤達10.38億元,實現扭虧為盈,而去年同期為淨虧損5.3億元;公司經營活動產生的現金流量淨額達9.11億元,而去年同期為-6.31億元。

筆者認為,寒武紀股票價格似乎有些脫離當前盈利基本面的風險,投資者須理性投資並注意投資風險。8月28日晚,寒武紀也發布股票交易風險提示公告。

寒武紀成立於2016年,它的前身是中科院運算所在2008年組成的「探索處理器架構與AI交叉領域」10人團隊。 2015年,這個團隊推出了全球首款深度學習專用處理器晶片,並以「寒武紀」命名,寓意人工智慧產業即將迎來爆發。

高盛日前發布研報稱,進一步看好寒武紀走勢,並將公司目標股價上調至每股1835元。

筆者認為,寒武紀在AI芯片技術上持續創新,市場對中國國產AI芯片需求不斷增長,且中國雲計算資本支出提高,芯片平台多樣化持續推進,寒武紀研發投入持續增加,這些都構成寒武紀目標股價上調的重要原因。

筆者見到,寒武紀最新款思元690性能接近英偉達的H100,其性能將優於英偉達的中國特供版H20。筆者認為,寒武紀股價快速上升的原因是:

其一,反映公司業積的增長。

其二,代表了投資者對其潛力的巨大期待。

因為國產AI芯片銷售額從去年的60億美元增長至160億美元,市場份額從29%提升至42%,增速達到112%,幾乎是國外芯片的3倍。另外,監管丶制裁和地緣政治環境的變化~英偉達芯片近期面臨安全性質疑,如H20芯片漏洞與後門風險仍未消除。國產芯片在安全可控方面具備天然優勢,更易獲得國內企業信任。

其三,中國國內AI需求的增長以及DeepSeek對國產硬件的優化,這些因素都在推動樂觀情緒的提升。因為自美國對華發起貿易戰以來,中國在芯片領域正積極推進國產化。中國AI芯片正處於「政策+需求」雙重驅動的爆發期。2024年全球AI芯片銷售額超過570億美元,預計今年新一代AI芯片市場規模將超過1500億美元,到2027年全球AI芯片市場將增至4000億。從小型初創公司到阿裡巴巴這樣的大企業,越來越多中國公司采用國產芯片,而非英偉達產品。可見,寒武紀的增長絕不是暫時性的。

其四,最重要的是,中國政府2024年初以來的一連串政策支持提振了整體市場。因為國家就出重手,采取一系列舉措,向股票市場注入了強大信心,致使整體股市價格一路上漲。

英國《金融時報》上周三報道稱,中國芯片廠商計劃於明年將AI芯片產量提高兩倍。中芯國際也計劃明年將7納米產能翻番。筆者認為,中國企業還在加緊研發適配DeepSeek標准的新一代AI芯片。在此背景下,寒武紀等中國芯片設計公司有望從中芯國際拿到更多產能分配。寒武紀的盈利證明了國產芯片已能在特定場景下完成商業增長,未來可期!

李湘瑜 基金經理. 何允中 香港中大計量金融學學生

香港建設專業聯會理事